|

风暴眼|拆解恒大2万亿债务路:始于16年与监管背道而驰 许家印十年套现500亿 2021年09月21日 23:01:22

来源:风暴眼

凤凰网《风暴眼》出品 作者:张三丰 文超 朱杨 核心提示: 1 让恒大陷入危机的债务扩张之路,始于2016年;2016年恒大债务规模突破万亿,骤增5000多亿;而正是这一年监管政策开始了去杠杆的调整。短短5年多,恒大负债增长了1.36万亿,增长了两倍还多,而这一切加杠杆的过程,都是面临着监管不断去杠杆的政策进程。恒大的扩张,和房住不炒的政策基调背道而驰。 2 假如我们按照坊间的惯例,以“一恒”作为债务单位,作为拥有33.8万平方公里国土,1100公里海岸线的芬兰,其GDP也不过“一恒”而已。 3 伴随着恒大疯狂的债务扩张,是恒大多元化的融资手段,堪称房地产企业融资的教科书,涉及表内表外各项方式。 4 恒大的困境,并不妨碍许家印大手笔套现。作为持股超70%的大股东,许家印拿走了恒大分红的绝大部分,十年间套现500亿。

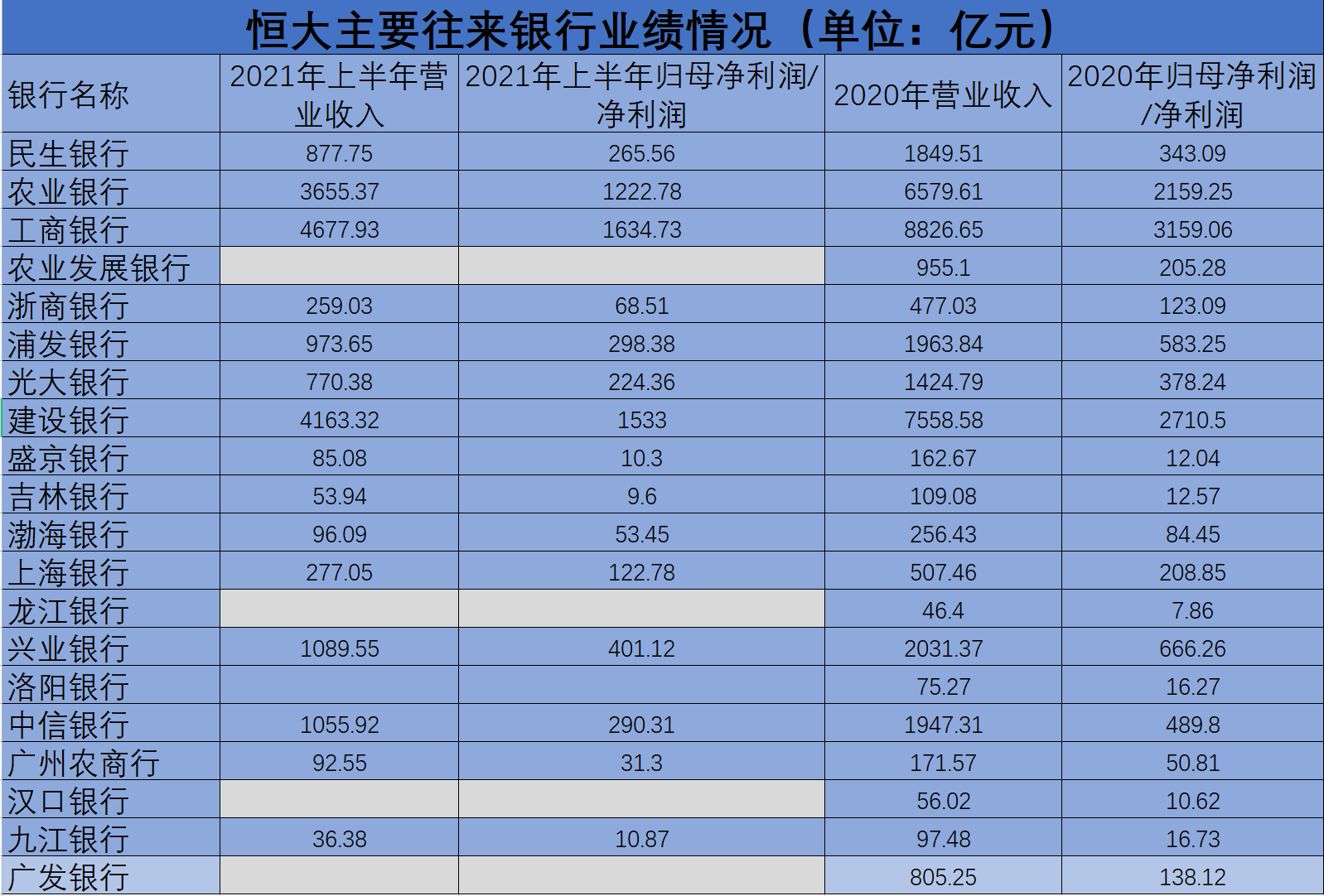

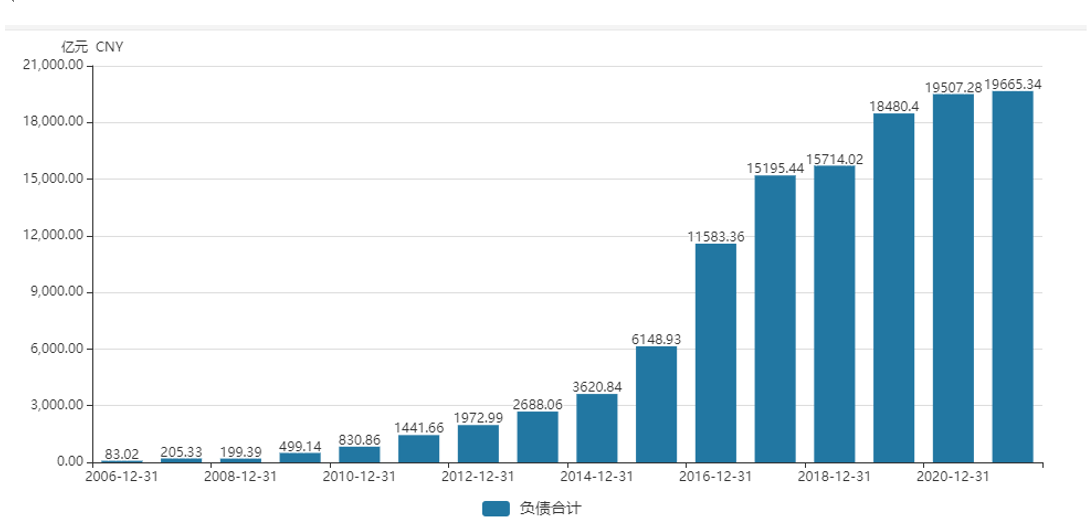

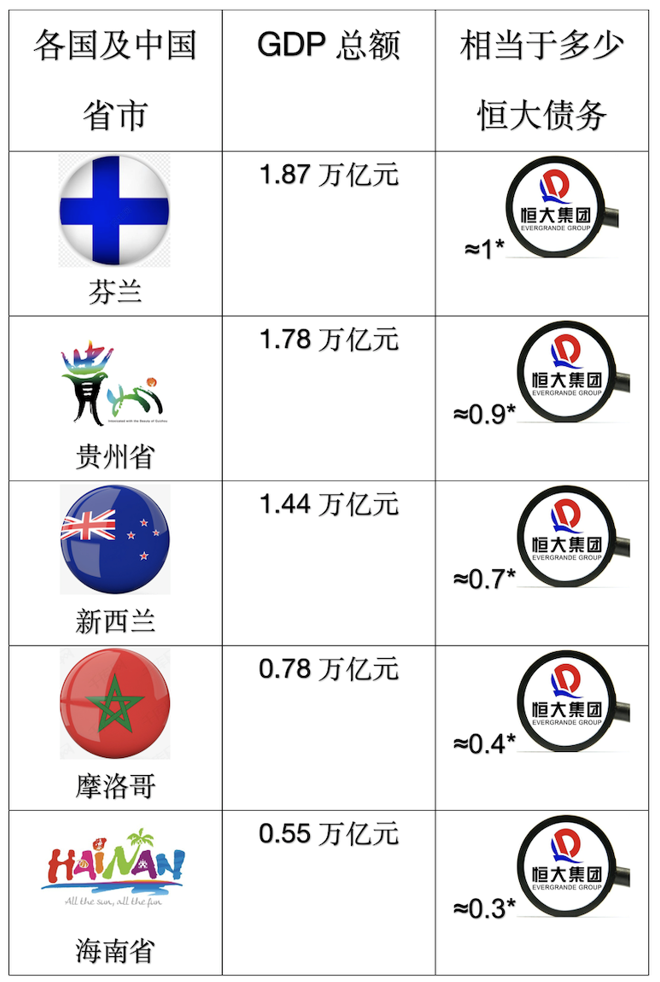

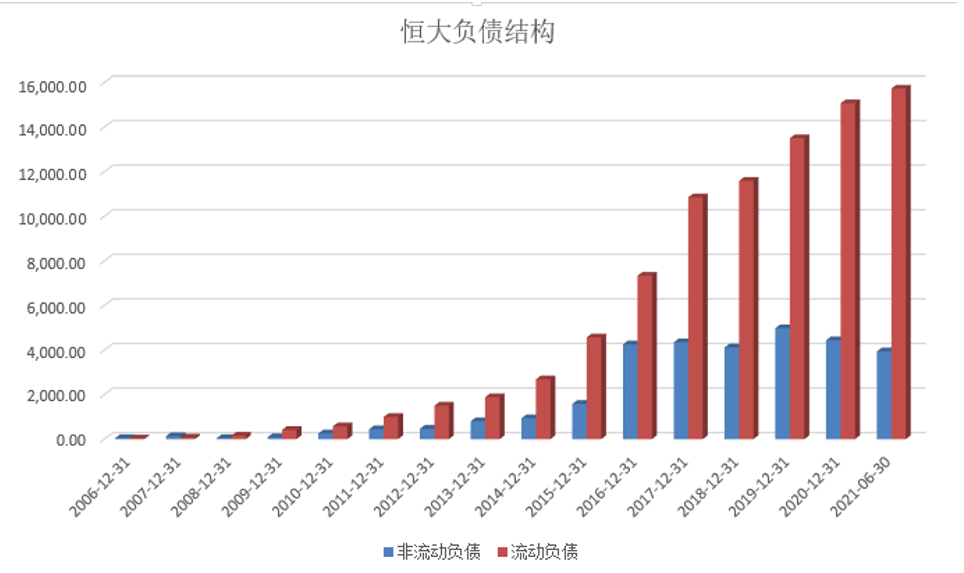

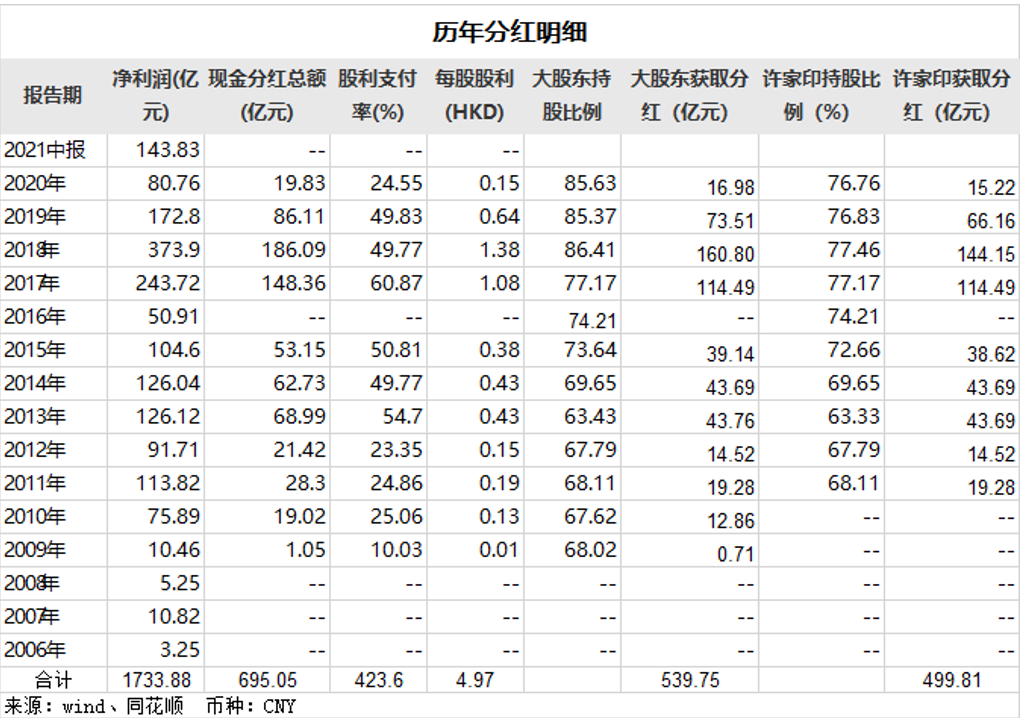

风雨飘摇的中的恒大集团,正以各种各样或被动或主动的新闻,冲击着国内外的金融市场。 当亚马逊热带雨林中的一只蝴蝶扇动翅膀,都可能引起几千公里外的一场风暴时,作为一家深陷数万亿债务危机的世界500强企业,恒大引发金融市场深深的忧虑,并不为奇。 过去几周,不断有人谈起恒大会否重演当年的雷曼时刻,投行们给出了不同的预测,全球市场都在屏息以待,时刻关注着这家企业的挣扎和命运,以及可能引发的剧烈风暴。 身在风暴眼中的前首富许家印,在中秋节给人心惶惶的全体员工发了一封“家书”,许家印在信中承认,恒大“遇到了前所未有的巨大困难”,但他坚信“恒大一定能尽快走出至暗时刻”。 然而就在致信的前一天和当天,恒大系股票继续暴跌,从高点来算,中国恒大跌超92%,恒大汽车跌超96%,恒大物业跌近80%,恒腾网络跌近90%。坐拥四家上市公司的恒大巅峰市值高达1.32万亿港币,如今只有1226亿港币,只有当年的一个零头。1.2万亿港币灰飞烟灭。 看起来,资本市场并不相信奇迹。 的确,表内负债高达1.97万亿,表外负债难以统计,但市场估计至少有数千亿甚至上万亿的恒大集团,很难给到投资者足够的信心。 曾经高居世界五百强第122名的恒大何以至此? 凤凰网《风暴眼》梳理数据发现,让恒大深陷危机的巨额负债路,就是一条与监管背道而驰,大相径庭的欲望和贪婪扩张之路;面对权威人士16年的喊话,面对监管一再加码的去杠杆政策,恒大头铁地选择了大张旗鼓对着来的加杠杆,最终导致了在一个周期性行业中不堪一击的局面,大厦摇摇欲坠。 讽刺的是,伴随着恒大违背政策的疯狂负债,作为恒大持股超70%的大股东,许家印十年间通过大笔分红,套现了500亿。 在现代企业制度下,作为有限责任公司,恒大和许家印的责任并不是一体的,恒大的负债或者破产,并不影响许家印的到手财富。 我死以后,哪管它洪水滔天? 1.97万亿债务扩张路:始于16年和监管背道而驰 2016年是奇妙的一年,事后回望,很多分析人士将其称为这一轮政策去杠杆元年。 当年5月,人民日报发表了《开局首季问大势——权威人士谈当前中国经济》雄文,正式拉开了影响至今的一系列政策大幕。 权威人士强调:树不能长到天上去,高杠杆必然带来高风险,控制不好就会引发系统性金融危机。针对房地产,权威人士也明确表态:房子是给人住的,这个定位不能偏离,要通过人的城镇化“去库存”,而不应通过加杠杆“去库存”。 遗憾的是,曾经年薪1500万聘请经济学家任泽平充当智囊的许家印,明显是没有深读权威人士的这篇文章。 不但没有听进去,反而选择了背道而驰。 凤凰网《风暴眼》梳理恒大集团历年债务发现,正是在2016年,恒大集团开始了债务暴涨之路,2015年负债6149亿的恒大,2016年债务规模一跃到了1.16万亿,从此开始了万亿债务巨无霸之路,直到2021年中期的1.97万亿。 短短5年多,恒大负债增长了1.36万亿,增长了两倍还多,而这一切加杠杆的过程,都是面临着监管不断去杠杆的政策进程。 2017年,十九大报告提出,坚持房子是用来住的,不是用来炒的定位。同年恒大负债增长至1.52万亿。 2018年,两会报告提出坚持调控政策不放松,政治局会议提出解决遏制房价上涨,多个地方出台调控政策。同年恒大负债增长至1.57万亿。 2019年,银保监会表态,防止资金通过影子银行进入房地产市场,坚决遏制房地产金融泡沫化倾向,守住不发生系统性风险的底线。同年恒大负债增长至1.85万亿。 2020年,地产调控三道红线政策出炉;同年恒大负债增长至1.95万亿。 可以说,恒大的债务扩张之路,就是一条与监管政策背道而驰的狂奔之路。监管去杠杆,恒大加杠杆,终于酿就了2021年的债务危机苦果。 凤凰网《风暴眼》梳理发现,恒大当前债务之巨,堪比一国GDP。 以芬兰为例,其2020年GDP总额为1.87万亿元,还比恒大债务略少一点,新西兰、墨西哥等国家的GDP更是远远小于恒大债务。国内来看,恒大的债务已相当于海南省三年的GDP总额。 假如我们按照坊间的惯例,以“一恒”作为债务单位,作为拥有33.8平方万公里国土,1100公里海岸线的芬兰,其GDP也不过“一恒”而已。 套用恒大那句著名的广告词:可以恒大,何必其他。 何必其他的恒大,自从选择了与监管背道而驰的加杠杆扩张路径后,终于在2020年下半年迎来了致命一击。 2020年8月,房地产监管的三道红线政策出台,按照红档的三条规则:(房企剔除预收款后的资产负债率大于70%;房企的净负债率大于100%;房企的“现金短债比”小于1),恒大当年的三项指标分别为83.43%,152.88%,0.47,全部踩中了三条红线,是明显的处于危险边缘的企业。 监管重压下,面对银行体系有息负债拿不到的困境,恒大不得不宣布计划在2021年6月30日将净负债率降至100%以下,2021年12月31日现金短债比达到1以上,2022年12月31日将资产负债率降至70%以下,全面达到监管要求。看起来恒大似乎在努力扭转船头。 然而国际评级机构并不看好,标普9月16日表示,恒大不断减少的现金和其他偿付途径,表明其流动性看起来已经耗尽,无力偿付的风险极高,最终可能会导致其债务重组。标普认为恒大每年需要偿付的利息逾600亿元。 恒大的债务困境之解,似乎遥遥无期。 恒大的降负债之路能成功吗? 前景不容乐观 尽管2021年上半年,恒大宣布通过各种手段,净负债率已经降至100%以下,实现了一条红线变绿。但凤凰网《风暴眼》梳理了恒大近年来的负债情况,发现其资产负债率长期保持在80%左右;距离红线变绿依然任重道远。 而从负债结构上来看,其债务情况同样不容乐观。 首先,恒大的流动性负债规模以及增长速度远超非流动负债,流动性压力逐年增大。 wind数据显示,2018-2020年及2021年上半年,恒大的流动负债分别为1.16万亿元、1.35万亿元、1.51万亿元和1.57万亿元,而同期非流动负债仅为0.41万亿元、0.5万亿元、0.44万亿元和0.39万亿元。 其次,细分流动负债来看,短期借款逐年降低,融资环境在逐年恶化。 2018-2020年及2021年上半年,恒大的短期借款分别为3182.85亿元、3721.69亿元、3354.77亿元、2400.19亿元,而应付账款以及其他应付款则分别为5543.13亿元、7176.18亿元、8291.74亿元、9511.33亿元。 数据显示,从银行或其他金融机构借入的偿还期在一年以内的各种借款逐年减少,而应付账款以及其他应付款则逐年增加。 换言之,恒大可能已经无法从金融机构获得支持,只能凭借强势地位占有上下游的资金,由工程方或上下游企业垫付款项。 更危险的是,恒大除了表内债务之外,还有“深不见底”的表外债务,市场机构预估有1万亿。而表外债务和上下游企业占款,是市场最担心引发蔓延风险,重演雷曼时刻的链路所在。 恒大的负债在大幅上涨的同时,资产端质量也向不乐观的方向发展。 今年上半年,恒大现金及现金等价物由年初的1587.52亿元跌至867.72亿元,近乎“腰斩”。 显然,即便加上受限的749亿元货币资金,恒大也无法覆盖有息负债。 凤凰网《风暴眼》发现,截至2021年6月30日,恒大仅借款的平均年利率就达到了9.02%。 此前,有消息称恒大的负债利率或已达到10%以上,以有息负债额计算,恒大每天偿还3个亿的利息。根据年报数据来看,加上其他渠道的融资,该消息大概率所言非虚。 拆解恒大债务手段:表内,表外,永续债,商票,abs,p2p 翻开恒大的债务扩张历史,凤凰网《风暴眼》梳理发现,这就是一部经典的房企债务融资教科书,涉及表内表外各种方式,叹为观止。 1、银行借贷 恒大的表内负债很大部分来自于银行借贷,这也是房企的主要手段。根据去年那份被恒大辟谣的求援文件显示,截至2020年6月30日末,恒大集团负债涉及128家银行类金融机构和逾121家信托、城投、资管、小贷等非银行机构,其中境内银行类金融机构借款余额2163亿元。 而据恒大2020年年报显示,其主要往来银行包括:民生银行、农业银行、工商银行、农业发展银行、浙商银行、上海浦东发展银行、光大银行、建设银行、盛京银行、南洋商业银行(中国)、吉林银行、渤海银行、上海银行、龙江银行、兴业银行、洛阳银行、中信银行、广州农商行、汉口银行、九江银行等20家银行。 由于三道红线后,恒大融资环境早已发生变化,在金融体系的融资额在持续下降,所以业内分析认为本次危机对金融体系或冲击有限,多家银行也都表态称风险可控。 但在H股上市的盛京银行,因为恒大是其第一大股东,所受影响可能最大。 2021年上半年,盛京银行实现营业收入85.08亿元,同比下降13.5%;实现归母净利润10.3亿元,同比减少17.99亿元,降幅达63.6%,是今年上半年A股、H股全部上市银行中,降幅最大的一家银行。 2、应付账款以及应付票据(商业承兑汇票) 2020年,随着“三道红线”政策出台,房企纷纷开始调整债务结构,优化杠杆指标,以符合监管要求。其中之一就是将有息负债挪入应付账款及票据、其他应付款等无息负债科目,进而减少表内有息负债。 由于恒大融资环境的恶化,于是签发大量商票就成了重要融资手段。2020年末,中国商票承兑余额2.29万亿元,比上年增长25%。恒大是商业承兑汇票签发量最高的公司,商票余额2053亿元,规模占全国的十分之一。 这种模式最可怜的当属恒大的供应商,恒大凭借巨额欠款以及行业地位,“绑架”了供应商,“逼迫”供应商不得不接受恒大提出的条件,延迟结算甚至购买恒大的相关产品。 但同时,应付票据因期限较短,短期偿付压力较大,最终进一步恶化了恒大本已脆弱的资金链,进一步加剧了流动性危机。 近日,包括永高股份,宝胜股份,三棵树,广田集团,世联行在内的多家上市公司发布公告,称持有恒大逾期未兑付承兑汇票,据凤凰网《风暴眼》不完全统计,金额已近20亿元。 3、永续债 永续债曾经是恒大重要的融资手段之一,其好处是不计入负债,而计入权益,借钱而不提高负债率,自然有利于粉饰报表。 2016年,恒大永续债规模一度高达1129亿,但永续债降低了负债率却也同时降低了股东利润。为平衡股东利益,恒大2017年开始赎回永续债,到2018年,恒大的永续债基本全部还清。 4、战略投资 2017年,深深房发布重组公告之后,恒大地产借壳回a似乎只有一步之遥。这个稳赚不赔的生意让各路资金闻风而动,原本300亿的战略投资,被扩充到了1300亿元。 战略投资的条件是恒大必须在2021年1月31日之前完成借壳上市。如果上市不成功,恒大有两个选择:要么回购1300亿,再送大约130亿元分红;要么给战略投资者,免费送18.27%的股权。 对于战略投资者来说,这原本是稳赚不赔的投资。但恒大地产借壳上市,最大的不确定性因素,就是与“房住不炒”的大政策背道而驰。 2021年1月的上市对赌期大限到期后,恒大未能如愿借壳上市,战略投资者被埋。 据《大江湖解局》统计,这场战略投资的豪赌,除山东高速、华达置业、豪仁物业、鸿达投资、宇民投资和中融鼎兴逃出生天之外,像苏宁、华建控股、宝信投资、键诚投资、中信聚恒、美投步阳、麒祥投资、四川鼎祥、广田投资等等悉数被埋,亏损惨重。 5、表外融资(P2P、ABS、关联交易) 房企表外融资方式众多,通过非表公司融资,明股实债融资,发行ABS、选择性并表等手段,粉饰了财务指标,但同时也加大了企业的财务风险。 恒大财富作为恒大集团表外融资的平台之一,影响最为恶劣。据统计恒大财富未兑付规模高达400亿元,涉及投资人接近10万人。 据媒体报道,恒大鼓励员工销售恒大财富的理财产品,导致大量员工及其家人、亲戚、朋友被迫投资。恒大集团的大部分员工都被指派了“投资任务”,领导要买1000万,次一级的要买600万,中层领导48万,普通员工18万。 9月8日,恒大陆续给员工和前员工们发消息:恒大财富理财产品9月8日停止兑付。消息一出,瞬间炸锅。 “我可以一无所有,但恒大财富的投资者不能一无所有!”针对恒大财富停止兑付,许家印如此强调,兑付过程中,一定做到公平公正,不允许任何人搞特殊化。 言犹在耳,然而恒大却被曝出众多高管的理财投资款,在恒大财富爆出停止兑付之前,均已全部提前兑付完毕。 为了平复投资者情绪,恒大集团官方网站公告称,针对部分管理人员提前赎回恒大财富投资产品一事,集团公司高度重视,已要求该6名管理人员提前赎回的所有款项必须限期返回,并给予严厉惩处。同时也宣布启动实物资产兑付方案。根据此前公布的兑付方案,恒大财富将提供现金分期兑付、实物资产兑付、冲抵购房尾款兑付三种方案。投资者可以在三种方案中选择其一,或者组合任意两种及三种方案兑付。 虽然给出了兑付方案,但恒大财富十多万投资者的投资款项如何平稳解决,依然有待观察。 种种融资手段的运用,导致恒大债务规模连年增长,一路逼近2万亿的表内规模。而庞大表外负债规模尚无法完整清晰统计。 高杠杆是悬在恒大头上的达摩克利斯之剑,是恒大跃入世界500强的不二法门,也是最终导致恒大陷入流动性危机的根源。 钱去哪了?许家印家族分红套现500亿 疯狂的负债扩张,五花八门的辗转挪腾背后,恒大的钱,究竟去了哪里? 除了用在地产主业逆势扩张外,恒大这些年在多元化道路上也是一路狂奔,撒钱无数。 恒大集团的官网上,并排呈现着恒大的多项业务:恒大地产,恒大汽车,恒大物业,恒腾网络,房车宝,恒大童世界,恒大健康,恒大高科技,恒大冰泉,其他产业。 除了地产物业健康这些业务,恒大汽车,房车宝,恒腾网络,恒大高科技等业务,都是在2016年政策去杠杆以后恒大的多元化尝试。 然而重金投入的多元化显然并未成功,反而让恒大在债务泥潭里更加泥足深陷。 无论是健康还是新能源车,高科技还是房车宝,都没能成为新的增长渠道。 2021年上半年,恒大汽车亏损继续扩大,实现净亏损达47.87亿元,去年同期亏损22.74亿元,前后投入超3000亿,一辆汽车还没出来就亏损如此之大,也算是商业“奇迹”。 然而业务不成,并不影响许家印生财有道。 2009年至今,恒大集团累计净利润为1733.88亿元,但公司几乎年年大比例分红,分红总额接近700亿元。大手笔分红背后,是一套不言自明的潜规则:从持股比例来看,分红大部分被许家印以及其重要股东“朋友们”们揣进口袋,这部分金额接近540亿元。仅2011年起,许家印就通过分红套现了499.81亿。 即便在2020年,债务危机苗头已经显现,恒大依然没有停止大手笔分红。简言之,相当于借债分红。 非常有意思的是,许家印在恒大领取的年薪仅25万左右,就是一个普通中产的年薪,然而并不影响他通过分红获得了500亿。与之相比,恒大总裁夏海钧年薪一度高达2.9亿,又怎么赶得上许家印的分红500亿呢? 粗略计算,即便夏总保持2.9亿的年薪不变,也需要172年才赶得上。 许家印作为武汉科技大学的管理学教授,用自己的案例给坊间的打工人们上了一堂生动的资本课。 63岁的许家印知不知道天命? 1958年出生的许家印教授,曾经因为内部刊物一篇《许家印主席考察江苏会见省委书记省长达成进一步深化合作扩大投资共识》的报道,驰名天下,也卷入舆论漩涡。 这个出生于河南周口的穷困小子,白手起家,抓住时代的机遇,投身中国房地产市场化的历史大潮,将恒大打造成世界500强企业,从农村小子登顶亚洲首富,不可谓没有过人之处。 然而到了知天命之年,一手执掌的恒大帝国却又陷入了四面楚歌八方风雨的困境,生死成败,尚未可知。 命运的扑朔迷离,一波三折,许家印的发迹和起伏,让人忍不住慨叹一句:时来天地皆同力,运去英雄不自由。 然而所谓的“运”,到底是什么?是时代的红利?是政策的变动?是市场的变化?还是对商业规律的尊重和敬畏? 2016年,权威人士警告说:最危险的,是不切实际地追求“两全其美”,盼着甘蔗两头甜,不敢果断做抉择。 可惜,这句话许家印也没有听进去,恒大和许家印明显是一直幻想着甘蔗两头甜:一方面追求规模的扩张,不停加杠杆,超万科,超碧桂园,登顶世界第一大房地产企业,登顶首富;另外一方面,毫无节制地四面开花各地撒钱,进行多元化发展,健康产业,旅游产业,以及投资超3000亿却一辆车未见的新能源汽车。 据说许家印曾经后悔感叹说,自己应该在2017年应该去杠杆,减负债,不搞多元化,要不然恒大也不会成了今天这样。 如果这句后悔是真的,如果恒大这几年没有选择和监管政策背道而驰,我们今天也许就能看到一个不一样的恒大了。 然而历史没有如果。黑格尔说,人类从历史中学到的唯一教训,就是人类不会从历史中吸取任何教训。 没有从历史中学到教训的许家印,终究还是选择了与监管政策背道而驰,最终在知天命的时候陷入了命运的僵局。 当勇于抉择降负债的万达已经轻装上阵,当始终坚持危机意识的万科恒稳如一,秋风瑟瑟的八月十五,发完了内部信的许家印,这时在想什么? 对了,2016年,权威人士还说,对那些确实无法救的企业,该关闭的就坚决关闭,该破产的要依法破产,不要动辄搞“债转股”,不要搞“拉郎配”式重组,那样成本太高,自欺欺人,早晚是个大包袱。 参考资料: 1、银行财眼 | 恒大漩涡里的20家银行,凤凰网财经 2、《解构恒大千亿永续债》,野马财经 3、《恒大境外发行18亿美元债,13.75%利率创新高》,21世纪经济报道 4、揭密:恒大1300亿战略投资者,有人“逃出生天”,有人非死即伤!,大江湖解局

链接 - 骗股民钱圈钱 虚拟资本末日征兆 房地产烂尾楼 '十四五'雷区

11 个回复 - 3692 次查看 耗资600亿建了13年:中国最高烂尾楼,为何成了烫手山芋? 2021年08月25日 13:12:17 来源:正解局 烂尾楼不仅损害城市的“面子”,更能危害城市的“里子”。一座城市的地标建筑,无疑代表着这座城市的脸面。 ...

- 价值规律必致房炒不住 中国楼市泡沫美国镜像 危机四伏

15 个回复 - 9833 次查看 买房靠抢!美国房价大涨!为什么?2008年的危机会再次重演吗? 来源:央视财经2021-06-27 23:29 在新冠疫情持续影响,以及全球货币超发的背景下,今年以来美国房地产价格出现大幅度上涨,很多美国人开始不淡定了 ...

- 虚拟资本幻变 21世纪根本问题:世界资本主义腐朽性 中美国

19 个回复 - 4239 次查看 北美观察丨美国分化:发展失衡 美国已分裂成两个经济体? 来源:央视新闻客户端2020-12-06 20:43 美国智库最新研究显示,过去40年,美国极少数人与大多数人之间的收入鸿沟越来越宽,发展不平衡的问题也越来越大。 ...

- 化解金融风险攻坚战郭树清答卷不及格?映照帝国主义腐朽性

13 个回复 - 8782 次查看 重磅!郭树清:房地产泡沫化倾向比较强,很担心国外金融资产泡沫破灭2021年03月02日 12:56:06 来源:证券时报 临近“两会”,不少部委陆续都有重要发声。国务院新闻办公室3月2日举行新闻发布会,银保监会主席郭 ...

- 21世纪马列主义重大现实和理论问题研究(2019) 腐朽帝国主义

3 个回复 - 4116 次查看 李连波:国外政治经济学研究最新进展与启示 2020-08-27 18:00 搜狐 (原文载于《当代经济研究》2020年第7期,有修改)作者:李连波(中国社会科学院经济研究所) 【摘要 】2019年国外政治经济学研究在以下几个方 ...

- 双头怪兽数字大资本+金融大资本=科技资产泡沫 帝腐朽寄生1

5 个回复 - 1981 次查看 分析:全球各类资产市场泡沫积聚 麻烦将至? 时间:2021-02-25 09:33内容来源:联合早报 路透伦敦2月23日 - 自3月以来全球股市市值每小时上升62亿美元,美国银行的分析师上周称之为“所有资产泡沫之母”--然后突然之 ...

|

楼主

楼主