在大城市买房,变得越来越不容易。

有钱不够,需要房票,如今,又多了一个条件,俗称“贷票”。

所谓“贷票”,就是能顺利从银行贷到款的资格。最近,据媒体报道,杭州、广州、南京、武汉、郑州等多个城市出现了二手房停贷现象。

虽然银行并没有公开表示“停贷”,但银行业务员在回复买房者的贷款需求时,大多回复的是:“放贷时间不确定”“可能要排队到明年”“节制接单”,甚至是“不接二手房案子”。

与停贷现象同时或更早发生的,是房贷利率的上涨。

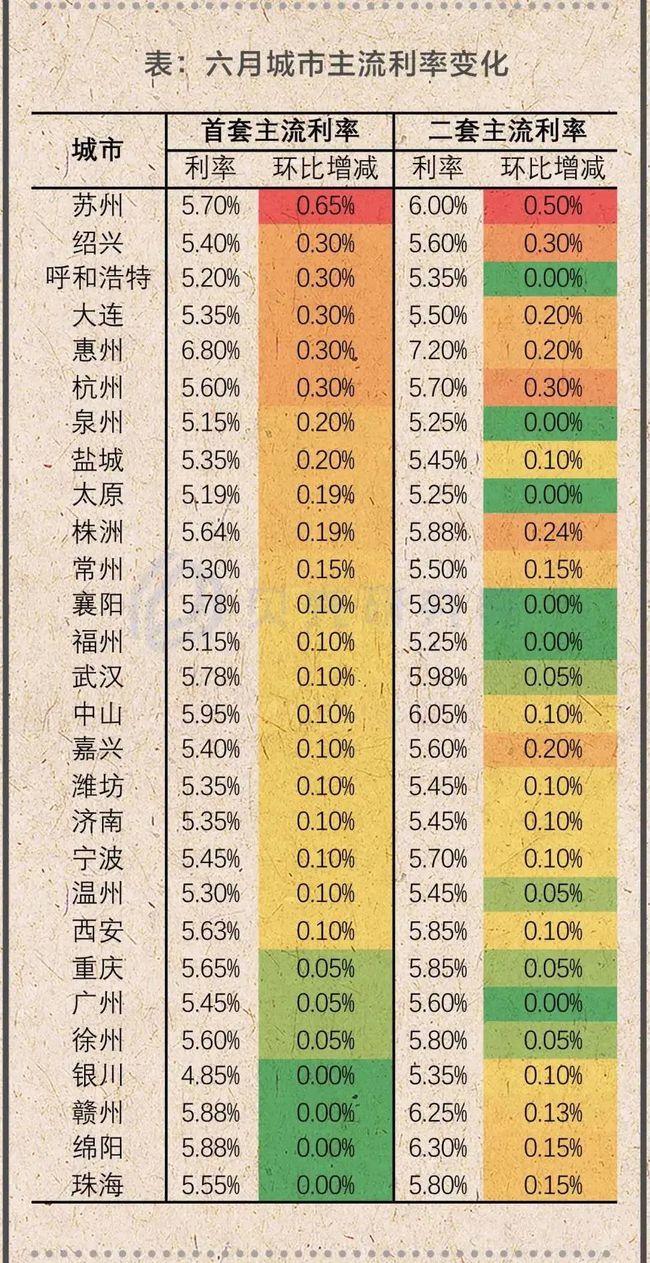

据贝壳研究院数据,6月,其监测的72城,有24个城市首套房贷利率上浮,22个城市二套房利率上浮,没有一个城市下调房贷利率。其中,苏州涨得最猛,首套、二套房贷利率分别较上月上调65个、50个基点,绍兴、杭州的首套、二套房贷利率也提高了30个基点。

这份数据还显示,超六成的城市放款周期延长。最严重的,自然是上面提到的停贷。

为何停贷?房贷是银行各个贷款项目中较为优质的项目,银行主动停贷,显然有它的苦衷,主要原因是“两条红线”。

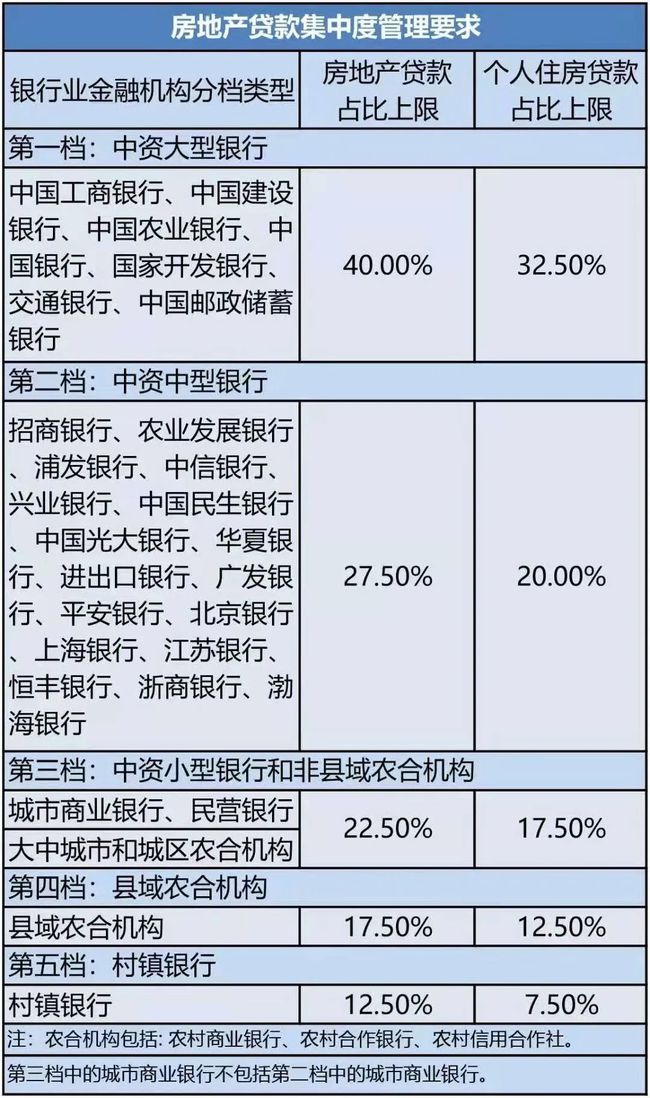

去年最后一天,中国人民银行、银保监会在官网发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》。这一政策将金融机构分为5档,针对每一档银行,都设置了房地产贷款占比上限和个人住房贷款占比上限。

也就是说,因为“两条红线”政策,银行能够提供给买房者的房贷额度受到了限制。

但市场这边的贷款需求却很旺盛。今年以来,楼市依旧火热,尤其是一二线热点城市。

据国家统计局数据,1—5月,全国商品房销售面积同比增长36.3%,其中,住宅销售面积增长39.0%。全国商品房销售额增长52.4%,其中住宅销售额增长56.5%。

这么一算就能明白了,房子卖得好,销量一路涨,房贷需求自然也会跟着噌噌噌上涨,但银行这边能放贷的额度又被限制了,所以银行就做了选择,最先向二手房开了刀。

那么,银行为什么首先对二手房停贷?二手房停贷对我们买房以及楼市走向有什么影响?小巴联系了三位大头。

刘德科老师认为,“二手房停贷转嫁的成本,最终会折到房价上”;卢俊老师认为,“二手房停贷将拉长个人买房周期”;张波老师则表示:“二手房停贷并不是停止,只是暂停”。

下面就来看看他们的具体分析。

因为“两条红线”政策,导致银行的放贷额度紧张。银行在放贷上有自己的优先级,因为开发商和银行本身就有合作,所以银行优先选择放贷给新房。

先停谁?二手房,尤其是房龄较长的二手房,就是老破小。银行衡量贷款方抗风险能力的维度很单一,就看房龄和地段。老破小的房龄比较久,行业都知道老破小不值钱(除了学区房),抗风险能力相对更低。

有些人认为,二手房贷款额度紧张有利于楼市调控,我认为这是没法发生的。

局部二手房停贷,短期内可能会导致二手房交易量的下降,中长期看,它会增加购房成本。而所有转嫁的成本,最终都会折到房价上。

还有一个被人忽视的关键问题,二手房除了改善和投资,就是刚需在买,而老破小除了学区房,就是刚需中的刚需在买。那么银行不分青红皂白对二手房停贷,是有违差别化信贷调控精神的。

怎么理解?从中央调控看,实行差别化信贷,也就是必须保证刚需,特别是首套房的贷款。

但目前银行出于自身的业务逻辑考量,选择了对二手房停贷,不管刚需还是炒房,都被限制了。

谁受伤了?还是刚需受伤了。

虽然二手房全面停贷不可能发生,但局部停贷特别是老旧二手房停贷,在今年下半年可能会增多。即便不停贷,贷款时间变长也很正常。

此外,这一轮房贷利率的上升,是由“两条红线”政策引起的。如果以后“两条红线”政策每年实施,房贷利率还会升高,且二手房房贷额度也将会持续性紧张。

从整个楼市调控来看,现在处在持续高压的阶段,不要指望调控会放松。

实际上,调控收紧是每一个普通购房者都能感受到的,但偶尔的调控放松,只有天天研究房产的人才知道,并不是每个购房者能够接收到。所以,对于买房者来说,不必等待调控出现变化再买,有需求就买。

陆续听说不同的城市不同的银行有一些房贷吃紧的现象,本质上是因为今年银行房贷的“两条红线”机制下导致信贷不足的现象,其中四大行更加明显,一些小银行反而会好一点。

目前停贷或者放缓贷款主要集中在二手房方面也是可以理解的,因为一手房是B to C模式,所以一手房贷款停滞,可能会有系统性风险。虽说二手房停贷现象也需要重视,但目前来看还不至于出现系统性的风险。

而二手房是个人对个人,最大的影响无非是成交量下滑,不会产生系统性风险,也不太会出现舆论风险,所以先停二手房贷款是可以理解的行为。

我们观察到一个现象,客户的首付比例越来越高,本质上是因为客户的购买力越来越多地来自置换,就是卖掉房子的钱用来买房子。

所以,二手房停贷影响最大的是个人,二手房流动速度的放缓,导致个人购买周期的拉长。换句话说,如果你正在买房路上,那么你买房的周期会被拉长,如果你是在做置换,那就是双倍的时间。

对于一个城市来说,出现二手房停贷周期,总会有它自己的解决方案。但对于个人来说,如果刚好卡在这个周期里,影响的就是你的一生。

从二手房市场看,置换改善的需求占比不小。目前来看,二手房停贷直接导致二手房交易周期拉长,并同步导致大量改善换房节奏变慢。

当然必须看到,二手房停贷按下的不是“停止键”而是“暂停键”,三季度的二手房贷款依然会回归正常,但到四季度末,房贷从紧的压力有可能卷土重来。

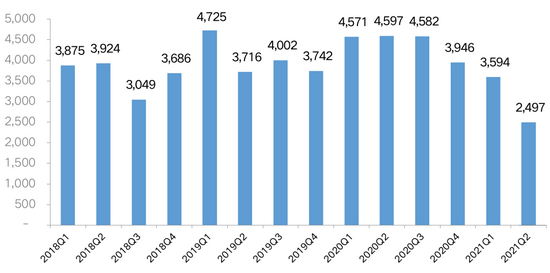

从宏观层面看,中国居民部门杠杆率在2020年上涨较为明显,尤其2020年前三个季度表现更为明显,这一趋势从2020年四季度开始出现下调迹象,2021年一季度居民部门杠杆率下降了约0.1个百分点。

在宏观经济恢复力度较强的市场大环境下,目前中国居民部门的杠杆率仍呈现稳中有降的态势,并且这一趋势在三季度仍将持续。

从中国居民部门杠杆率上升影响因素来看,中长期消费贷款增长依然明显,而其中住房贷款占比最大,预计在“两条红线”的限制下,中长期消费贷款的增长会得到有效控制,中国居民部门的杠杆率也将总体趋稳。

发表于 2021-6-28 01:53:30

发表于 2021-6-28 01:53:30

收藏

收藏 楼主

楼主