中国电子节能技术协会集成电路专业委员会

芯途研究院

集成电路(Integrated Circuit)是支撑经济社会发展和保障国家安全的基础性、战略性和先导性产业。是引领新一轮科技革命和产业变革的关键力量。作为现代信息产业的基础和核心之一,已成为国际竞争的焦点和衡量一个国家现代化程度、综合实力的重要标志。各国纷纷将集成电路作为国家战略部署的核心领域。美国将其视为未来20年从根本上改造制造业的四大技术领域之首;韩国将智能半导体作为“未来增长动力计划”的重点领域之一。《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》也明确提出要发展集成电路等战略性新兴产业。

2019年全球集成电路产业发展回顾

集成电路产业的运作模式主要有三种,分别是IDM(Integrated Device Manufacture,集成器件制造)、Fabless(无晶圆制造的设计公司)和Foundry(晶圆代工厂)。 也有分为两类的,也就除了IDM模式之外,其它的均称为垂直分工模式,包含了Fabless(无晶圆制造的设计公司)、Foundry(晶圆代工厂)、OSAT(封装测试企业)等。

IDM模式,以英特尔、三星、SK 海力士、德州仪器、士兰微等为代表。在 IDM 模式生产中,集成电路公司涵盖了从集成电路设计,集成电路制造到集成电路封装测试的整个产业链的生产过程。

Fabless(无晶圆制造的设计公司),也就是集成电路设计公司,只负责芯片的电路设计与销售;将生产、测试、封装等环节外包。这类企业主要有:博通、高通、英伟达、联发科、海思等。

Foundry(晶圆代工厂),只负责制造、封装或测试的其中一个环节;不负责芯片设计;可以同时为多家设计公司提供服务。这类企业主要有:台积电、三星、联电、中芯国际等。

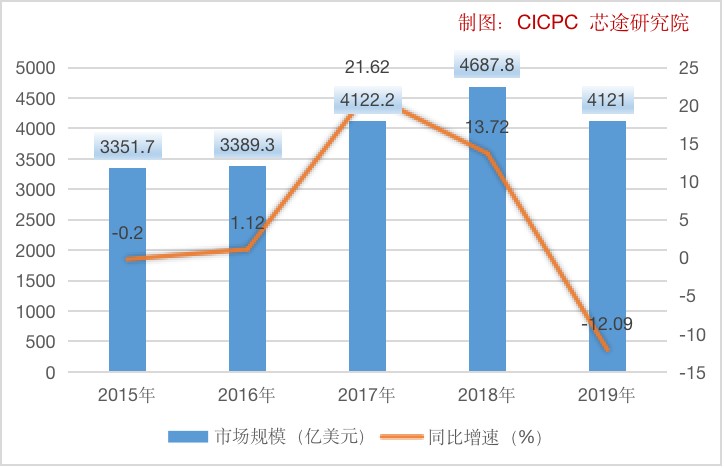

(一)2019年全球集成电路产业市场规模4123亿美元 同比下降12.09%

2019年,世界生产总值增长率下滑至2.3%,为2008-2009年全球金融危机以来的最低水平。全球贸易增长率也降至十年来最低的0.3%。

表1 世界主要国家2019年GDP及增长率

伴随着全球经济的深度下滑,2019年全球集成电路销售额也同比下降了12.09%,市场规模降至4123亿美元,比2018年减少了564.8亿美元。其中,模拟电路市场份为610.39亿美元,同比增长3.8%;微处理器市场份额为700.93亿美元,同比增长3.02%;逻辑电路市场份额为1138.79亿美元,同比增长3.84%;存储器市场份额为1645.43亿美元,同比下降0.34%。

图1 2015-2019年全球集成电路产业销售额及增速

2019年全球集成电路贸易进出口额超过1.5万亿美元。主要进口国家或地区为台澎金马关税区和韩国,两者进口额占全球进口总额的54%,中国集成电路进口额在全球排名第三,占比为12%。出口占比排在前三的国家或地区分别为香港、韩国及台澎金马关税区,占比分别为40%、15%及14%。排名第四和第五的分别为越南和马来西亚。

(二)2019年美国公司占全球集成电路市场总量的55% 中国占5%

2019年全球集成电路产业中,美国公司依然处于主导地位,市场占有率达到55%,韩国占21%,欧洲占7%,中国台湾占6%,日本占6%,中国占5%。

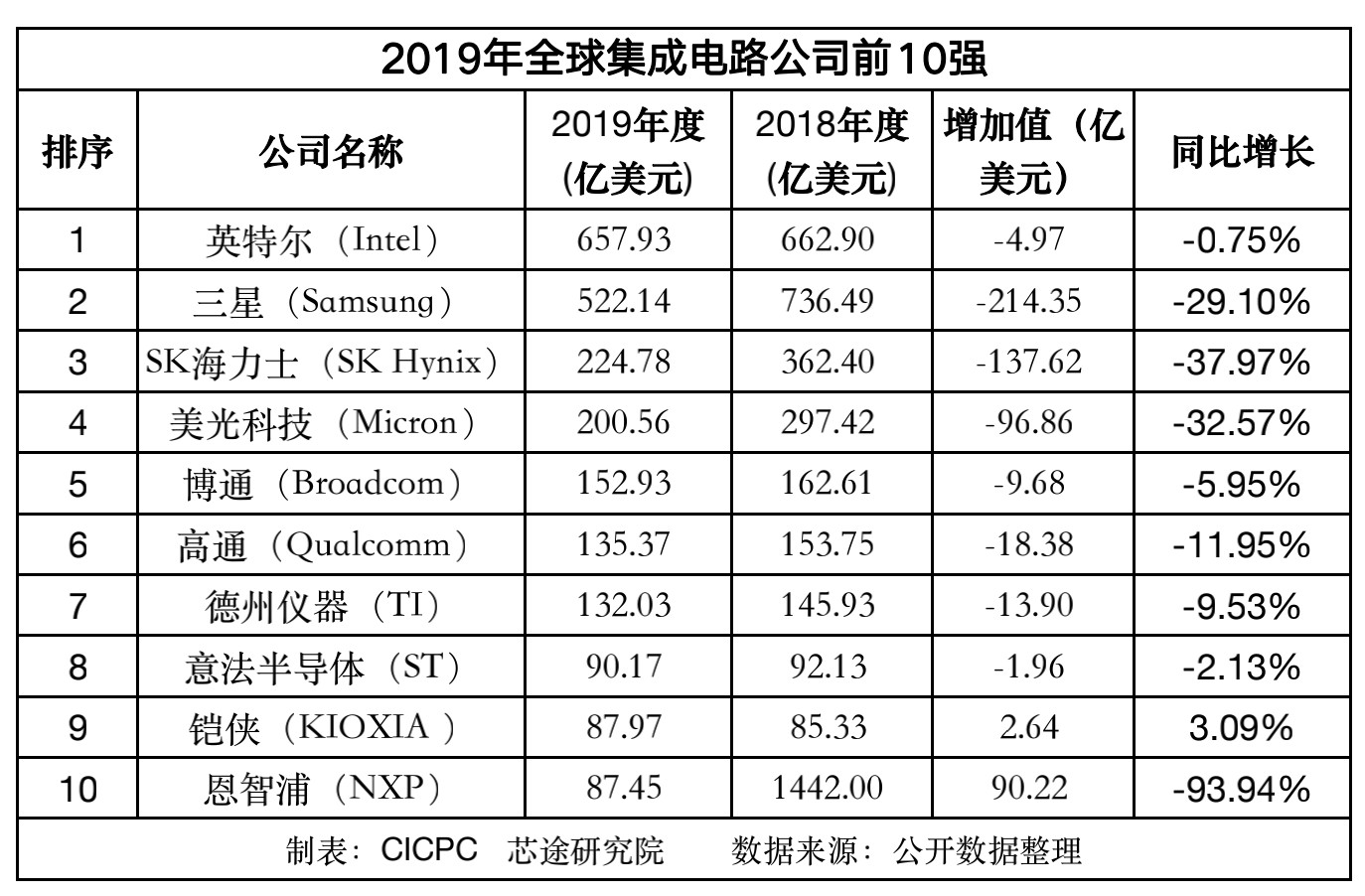

表2 2019年全球集成电路公司前10强

2019年全球集成电路前10强均为欧美国家公司,中国及台湾地区均没有公司入选。

(三)2019年全球集成电路设计公司前10强销售总额超600亿美元 美国占半壁江山

2019年全球集成电路设计公司前10强销售收入超100亿美元的有3个。前10强2019年销售总额达到679.97亿美元,相比2018年下降4.1%。

前10强中,美国占6席,中国台湾地区占3席,德国占1席。

表3 2019年全球集成电路设计公司前10强

中国台湾和大陆公司在Fabless市场表现出色,市场占有率分别达到17%和15%。韩国公司和日本公司市场占有率较低,韩国为1%,日本不足1%。

2019年,全球IP市场超过40亿美元。目前,全球IP核供应商主要包括ARM(英国)、Synopsys(美国)、Cadence(美国)、CEVA(以色列)、Rambus(美国)等。2019全球前十大供应商份额合计达到78.1%,其中唯一的中国企业芯原微电子排名第七,占比1.8%。

IP核领域被英美公司高度垄断,其中ARM公司更是垄断着全球手机处理器和平板电脑处理器市场,2019年行业市场占比达到40.8%,苹果A系列、高通骁龙、华为麒麟芯片等等都需要用到ARM芯片IP核。中国集成电路设计公司对IP核的依赖程度依然较高。

(四)2019年全球集成电路制造企业10强 台积电位列榜首

2019年全球十大晶圆代工厂分别为:台积电、三星、格芯、联电、中芯国际、TowerJazz、H-Grace、VIS、PSC、DongbuHiTek。台积电一直稳居全球第一,市场份额超过50%。第二名的三星2019年增长了19%左右,第三的格芯9%左右,第四的联电大约7%左右,中兴国际5%左右。

2019年7nm以下先进制程的市场份额来看,台积电占比高达52%,英特尔占25%,三星占23%。

台积电目前的5nm工厂建设顺利,预计在2020年量产,此外还会推出6nm工艺。

三星5nm LPE(5nm Low Power Early)工艺将在今年内完成流片,并于明年上半年投入量产。同时,三星还计划在2020年推出6nm LPE和4nm LPE工艺。三星还希望抢在台积电之前在2020年底试产3nm工艺。根据之前三星公布的信息显示,其在3nm将弃用FinFET工艺,转而采用GAA MCFET工艺技术。

英特尔的晶圆厂主要满足自己的需求,目前10nm工艺已经量产,明年上半年会推出10nm+工艺,2021年预计量产7nm工艺,同时推出10nm++工艺。2022年会推出7nm+工艺,2023年会推出7nm++工艺。

中芯国际14nm工艺已实现量产,预计明年会持续对其进行改进和优化,进一步扩大出货,其12nm工艺开发也取得突破。

目前选择7nm工艺的客户已经超过10余家,7nm EUV工艺的客户包含了AMD、苹果、海思、三星、高通等。6nm的客户除上述5家之外,新增了博通和联发科,而更先进的5nm工艺,目前已确认将采用的客户则只有AMD、苹果、海思、三星和赛灵思。

台积电的7nm(包括EUV)晶圆产能大概在10-11万张/月。主要客户有:海思、苹果、高通、AMD、赛灵思、英伟达等。在5nm工艺方面,台积电预计在2020年上半年量产,月产能规划是在2020年底前达到6-7万张晶圆。台积电的3nm预计在2021年风险试产,2022年-2023年之间量产。

三星预计在2020年上半年量产5nm,预计前期产能大概在1万张晶圆/月,3nm预计2021年底量产。

(五)2019年全球集成电路材料市场规模超500亿美元 增幅较2018年下降1.1% 关键材料领域日本占5成

集成电路材料是集成电路产业链中细分领域最多的环节,贯穿集成电路晶圆制造、前道工艺(芯片制造)、后道工艺(封装)整个过程,另外,涉及的应用包括硅晶圆、光掩膜、光刻胶及附属产品、溅射靶材、化学机械研磨(CMP)材料、电子特种气体、湿法化学品、封装基板、引线框架、液体密封剂、键合丝、锡球、 电镀液等,其中,硅晶圆、光掩膜、光刻胶及附属产品、溅射靶材是集成电路制造产业需求量最大、使用量最多的核心关键材料。

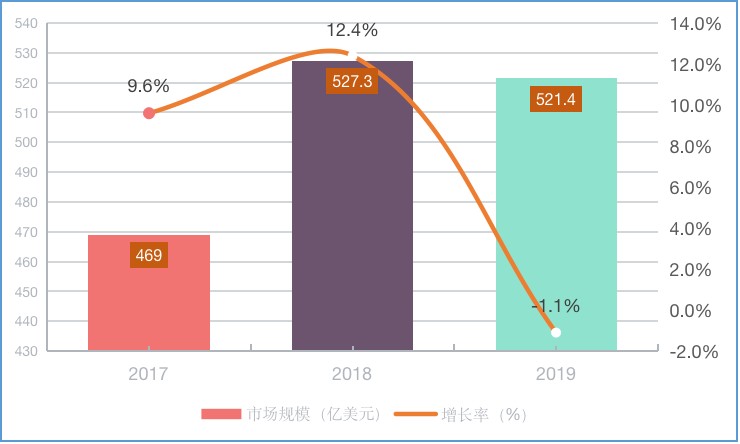

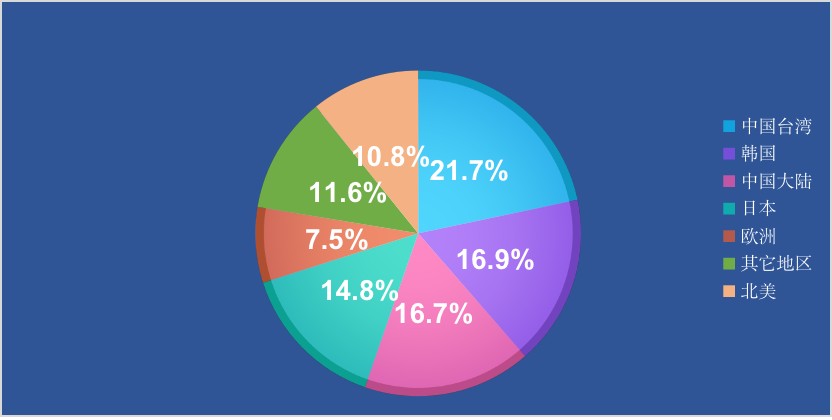

2019 年,全球集成电路材料产业发展出现微幅下调,市场规模达到521.4亿美元,比2018年下降1.1%。其中,中国台湾集成电路材料市场规模2019年为113.4 亿美元,较2018年回落2.4%,由于有台积电、联电、力晶科技等大 型代工企业和日月光、矽品、力成科技等封测大厂的雄厚实力,台湾地区连续十年位居全球集成电路材料市场第一,2019年全球占比达到21.7%。

图2 2017-2019年全球集成电路材料市场规模及增速

近两年,韩国得益于三星电子、SK 海力士等集成电路大厂持续推进 DRAM、3D NAND 闪存及晶圆代工扩产计划,2018年韩国集成电路材料市场规模首次超越中国大陆,达到 89.4亿美元,位居全球第二。2019 年,韩国集成电路市场规模达到88.3亿元,小幅回落 1.2%,占全球的16.9%,继续稳居全球第二。

中国大陆2019年集成电路材料市场份额达到 86.9亿美元,稳居全球第三。

欧洲2019年集成电路材料市场规模与去年持平。北美、日本和世界其他国家和地区集成电路材料市场规模均有2%左右的回落。

图3 2019年全球集成电路材料市场区域分布

2019年,全球集成电路制造关键材料的销售总额为 328亿美元;硅晶圆、光掩膜、光刻胶及附属产品、溅射靶材四大集成电路制造关键材料的销售额分别为111.5亿美元、38.7亿美元、33.7亿美元和 28.7亿美元,各占全球集成电路材料销售总额的 34%、11.8%、10.3%和 8.8%,合计占比超过全球集成电路材料销售总额的六成;其次,CMP研磨液和电子特种气体销售额分别为 7.9 亿美元和5.5亿美元。

图4 2019 年全球集成电路制造关键材料销售占比

日本在集成电路关键材料领域优势明显,关键材料全球市占率均超五成。

(1)硅晶圆。分为抛光片、外延片、退火片、节隔离片和绝缘体上硅片多种类型,其中抛光片是需求量最大的产品,其他硅晶圆产品也都是在抛光片基础上二次加工而成的。 目前,硅晶圆直径尺寸主要有 3 英寸、4 英寸、6 英 寸、8 英寸(200mm)、12 英寸(300 mm)、18 英寸(450 mm)。12英寸硅片通常用于90nm以下半导体制程,需求来源于逻辑芯片(CPU、GPU)、存储芯片、FPGA与ASIC等高端领域。8英寸硅片通常用于90nm以上半导体制程,需求来源于功率器件、电源管理器、MEMS、显示驱动与指纹识别芯片领域。硅片尺寸朝向12英寸演进为主流趋势,但8英寸硅片依然具有应用优势。

大尺寸晶圆是硅晶圆产业的发展方向。但硅片尺寸越大,对工艺设备、材料和技术的要求也越高,制备难度越大。因此,硅晶圆具有极高的技术壁垒,全球只有10家企业有能力制造,其中排名前五企业的全球市场份额约为 90%。2019年全球排名前五的硅晶圆厂商分别是日本信越化学(Shin-Etsu)、日本胜高(SUMCO)科技、 中国台湾环球晶圆(Global Wafers)、德国世创(Silitronic)和韩国鲜京矽特隆(SK Siltron),全球市场占有率分别为 29%、23%、16%、12%和 12%,日本两大厂商市场占有率总和为 52%。

光掩膜。又称光罩。其是由铬金属薄膜石英玻璃片制成,是集成电路制造的“底片”,是承载集成电路设计图案和知识产权信息的载体。目前全球光掩膜厂商主要集中在日本和美国,包括日本凸版印刷(Toppan)、大日本印刷(DNP)、美国丰创(Photronics)、日本豪雅(Hoya)、日本 SK 电子等。其中,日本凸版印刷(Toppan)、大日本印刷两家日本厂商占据全球光掩膜市场约 60%的份额。

光刻胶。其是由感光树脂、增感剂、溶剂三种主要成份组成。在集成电路光刻工艺中,光刻胶被均匀涂布在衬底上,经曝光、显影和刻蚀等步骤,将光掩膜上的集成电路图案转移到衬底上。目前,全球排名前五的光刻胶厂商占据了全球市场的 87%左右的份额,日本合成橡胶、日本东京应化、美国罗门哈斯、日本信越化学 (Shin-Etsu)、日本富士电子材料的全球市占率分别为 28%、21%、15%、13%和10%,其中日本企业的市场占有率高达72%。

溅射靶材。按成分可分为纯金属靶材(纯金属铜、 铝、钛、钽等)、合金靶材(镍钴合金、镍铬合金等)和陶瓷化合物靶材(硅化物、碳化物、氧化物、硫化物 等)。主要由日本 JX 日矿金属、美国霍尼韦尔、日本东曹 SILICA 株式会社和美国普莱克斯四家公司所垄断,全球市场份额占比分别为 30%、20%、20%和10%, 其中日本厂商垄断了全球 50%的市场份额。

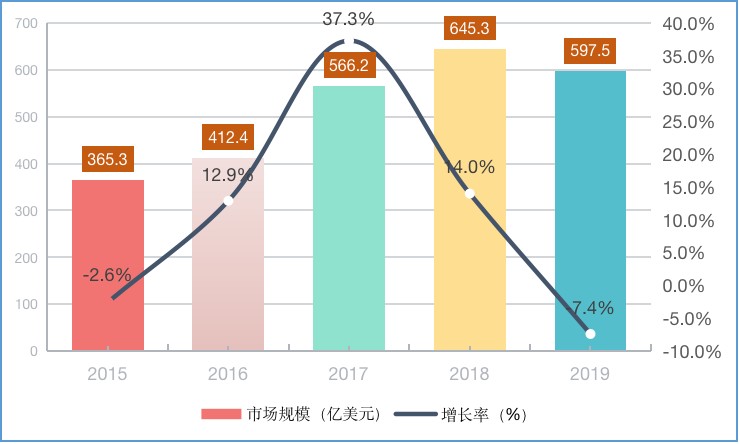

(六)2019年全球半导体设备领域市场规模达到597.5亿美元 同比下降7.4%

2019年全球半导体设备领域市场规模为597.5亿美元,比2018年的645.3亿美元的历史高点下降了7.4%。预计2020年将超700亿美元,达到719亿美元,创历史新高,同比增长20.7%。

图5 2015-2019年全球半导体设备领域市场规模及增速

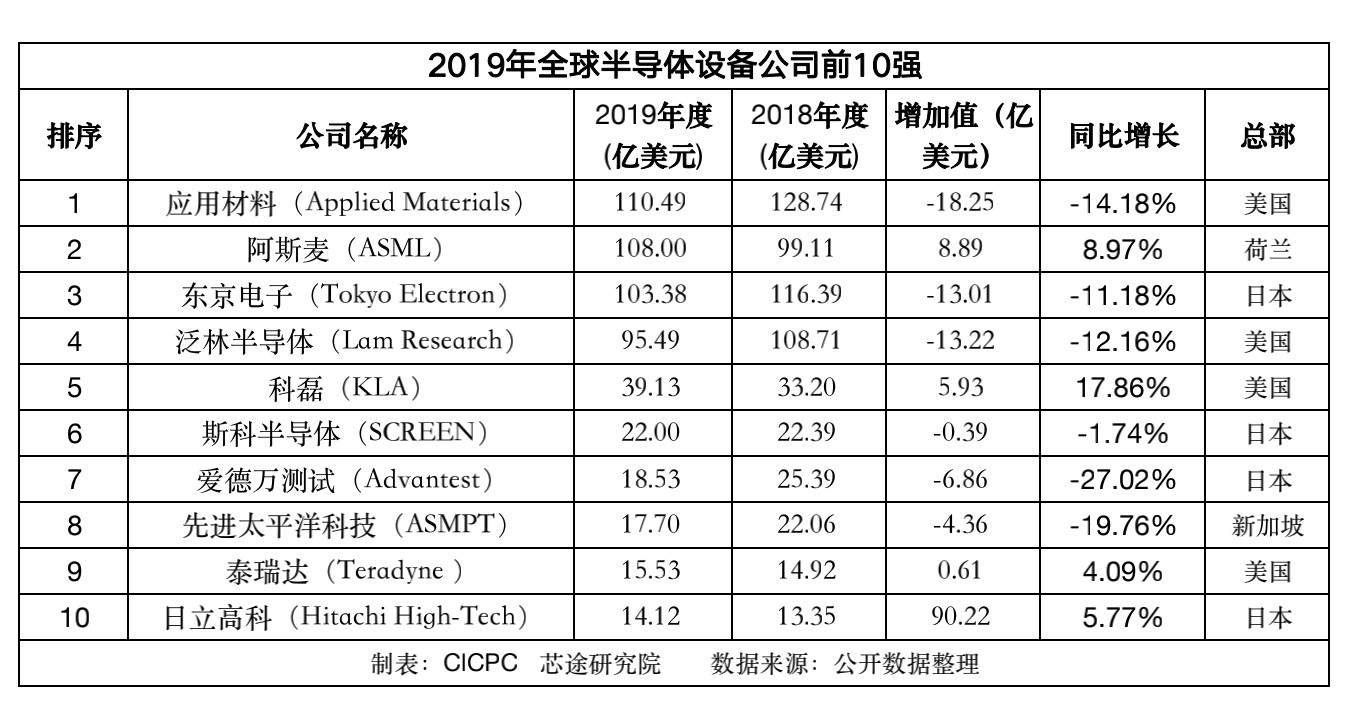

目前全球半导体设备市场集中度较高,以美国、荷兰、日本为代表的前10强企业垄断了全球半导体设备市场90%以上的份额。美国著名设备公司应用材料、泛林半导体、泰瑞达、科天半导体合计占据整个设备市场40%以上份额,而且均处于薄膜、刻蚀、前后道检测三大细分领域的绝对龙头地位。技术领先和接近一半的市场占有率。

集成电路设备研发技术难度大、投入高、周期长,具备极高的门槛和壁垒,在全世界范围内,行业集中度很高,行业龙头企业基本占据绝对的市场份额。全球范围内最先进的沉浸式光刻机也只有阿斯麦(ASML)、尼康和佳能三家能够生产,单台价格高达几千万美元。尼康的G-line、I-line步进式光刻机(stepper)、投影式光刻机在全球晶圆厂大量使用。

表4 2019年全球半导体设备公司前10强

2019年应用材料来自中国大陆的营收高达46亿美元,占比为41.4%;2018年是49亿美元,占比为37.7%。

应用材料(Applied Materials,AMAT)自1992年超越东京电子稳居全球半导体设备公司第一名。应用材料的产品涉及整个工艺链,包括原子层沉积ALD、物理气相沉积PVD、化学气相沉积CVD、刻蚀ETCH、离子注入、快速热处理RTP、化学机械抛光CMP、电镀、测量和硅片检测等。

荷兰的阿斯麦(ASML)是全球最大的半导体设备制造商之一,向全球复杂集成电路生产企业提供领先的综合性关键设备。ASML为半导体生产商提供光刻机及相关服务,TWINSCAN系列是目前世界上精度最高,生产效率最高,应用最为广泛的高端光刻机型。目前全球绝大多数半导体生产厂商,都向ASML采购TWINSCAN机型,比如英特尔(Intel)、三星(Samsung)、海力士(Hynix)、台积电(TSMC)、中芯国际(SMIC)等。2019年ASML企业光刻机销量为229台。其中,ArFi机型光刻机销量为82台,收入占比为54%;EUV光刻机销量为26台,收入占比为32%;KrF机型光刻机销量为65台,收入占比为8%;AriFdry机型光刻机销量为22台,收入占比为5%;i-line光刻机销量为34台,收入占比为1%;2019年营业收入较2018年增加8.76亿欧元,达到118.2亿欧元,同比增长8%。2019年ASML毛利润为5279.8百万欧元,净收入为2592.3百万欧元。

东京电子是一家位于日本的半导体设备提供商,主要从事半导体设备和平板显示器设备制造。目前半导体设备营收占90%以上。其主要产品包括:涂布/显像设备、热处理成膜设备、干法刻蚀设备、CVD、湿法清洗设备及测试设备。

泛林半导体(Lam Research)2019年来自中国大陆的营收超过25亿美元,较2018年增加4亿美元。

泛林半导体致力于制造集成电路制造中使用的设备,其产品技术领先业界,主要用于前端晶圆处理,在薄膜沉积、等离子刻蚀、光阻去除、晶片清洗等前道工艺方案、后道晶圆级封装(WLP)以及新兴制造市场(如MEMS),公司提供了市场领先的产品和方案组合。

目前Lam Research占有全球刻蚀设备市场一半以上的市场份额。

科磊(KLA)2019年继续保持全球第五的位置,2019年的营收30亿美元,较2018年增加了18%。

科磊是全球光学检测量测之王,从硅片检测到线宽量测,以及光罩部分,都处于业界领先水平,并在专注的检测与量测领域排名第一,拥有70%以上的市场占有率。

斯科半导体2019年的排名超爱德万,居全球第六。斯科半导体主要生产轨道(Track)、晶圆清洁系统(Wafer Cleaning System)、退火系统(Annealing System)、测量系统(Measurement System)、检测系统(Inspection System)、级封装光刻(Advanced Packaging Lithography)。

爱德万测试一直致力于集成电路测试技术的开发,拥有种类完善的半导体后道测试台。在储存测试细分市场领域,爱德万长期位居全球首位。

先进太平洋科技于1975年从代理模塑料及封装模具起家,逐步成长为一全球最大的封装和SMT设备供应商。业务遍布全球超过30个国家和地区,拥有业界最完整的产品,涵盖其竞争对手无法比拟的所有主要装配和包装工艺。

先进太平洋科技在中国香港、中国成都、中国台湾、新加坡、德国慕尼黑、英国韦茅斯和荷兰布宁根等地拥有卓越的科研中心,每年投入的研发经费占营收的10%左右。

泰瑞达创建于1960年,目前已成为自动测试设备(Automatic Test Equipment,ATE)领导品牌,其高端客户包括三星、高通、英特尔、ADI公司、德州仪器和IBM。

日立高科在半导体设备方面主要生产沉积、刻蚀、检测设备,以及封装贴片设备等。另外,公司还生产分析和临床仪器,如电子显微镜和DNA测序仪;平板显示器(FPD),液晶显示器(LCD)和硬盘的制造设备;计量和检查设备。此外还销售相关材料。日立高科技在日本的销售额接近5成。

(七)2019年全球集成电路产业并购超50起 金额近4000亿元

并购是全球集成电路企业巩固业内领导地位,抢占市场最为有效的方式之一。2019年,全球半导体并购案在数量上依然高达近50起,涉及金额近4000亿元。

表5 2019年全球集成电路行业主要并购事件

2020年全球集成电路产业发展展望

2022年全球集成电路产业将伴随全球经济维持在实现3.7%左右的增长水平

IMF预测2020年全球增速预计为-4.4%。联合国发布的《2020年世界经济形势与展望》预测2020年全球经济增长率将小幅上升至2.5%,但政策不确定性将继续拖累投资计划。联合国贸易和发展会议发布的《2020贸易和发展报告》预计2020年全球经济将收缩4.3%,比危机前预测值下跌了大约6.8个百分点。全球产出将减少超过6万亿美元。世界经合组织(OECD)发布的《经济展望》预测,2020年全球经济将收缩4.2%,未来两年全球经济增长率将平均为4%。2021年全球经济增长可能达5%左右;但如果出现疫苗分配或意想不到的副作用等问题,信心可能会受到打击,2021年全球经济将下降2.75个百分点。2022年预计达到3.7%。

随着5G、物联网、人工智能等新一代信息技术的应用以及对高速芯片运算的需求,全球集成电路产业预计2020年将实现8%左右的增长。Gartner预计2021年增速可达10%,WSTS预计6.2%,达到4694亿美元。其它机构预测2021年全球集成电路产业增速有望达到12%-14%。2021年全球集成电路市场规模预计超 4500亿美元。

(文章为作者独立观点,不代表艾瑞网立场)

楼主

楼主